2023上半年,“保租房”和“新市民”两大概念在住房租赁行业的“头条”中热搜不断。

在第六届中国住房租赁产业高峰论坛上,珊瑚数据CEO梁志勇受邀参会,并带来题为《保租体系下的新市民租赁行为洞察》的演讲,跟现场嘉宾详细解答与深度探讨——保租体系具体是什么?在此体系下,新市民的租赁行为又会发生何种变化?未来的行业格局又会怎样?(文末附本次演讲报告的免费下载方式)

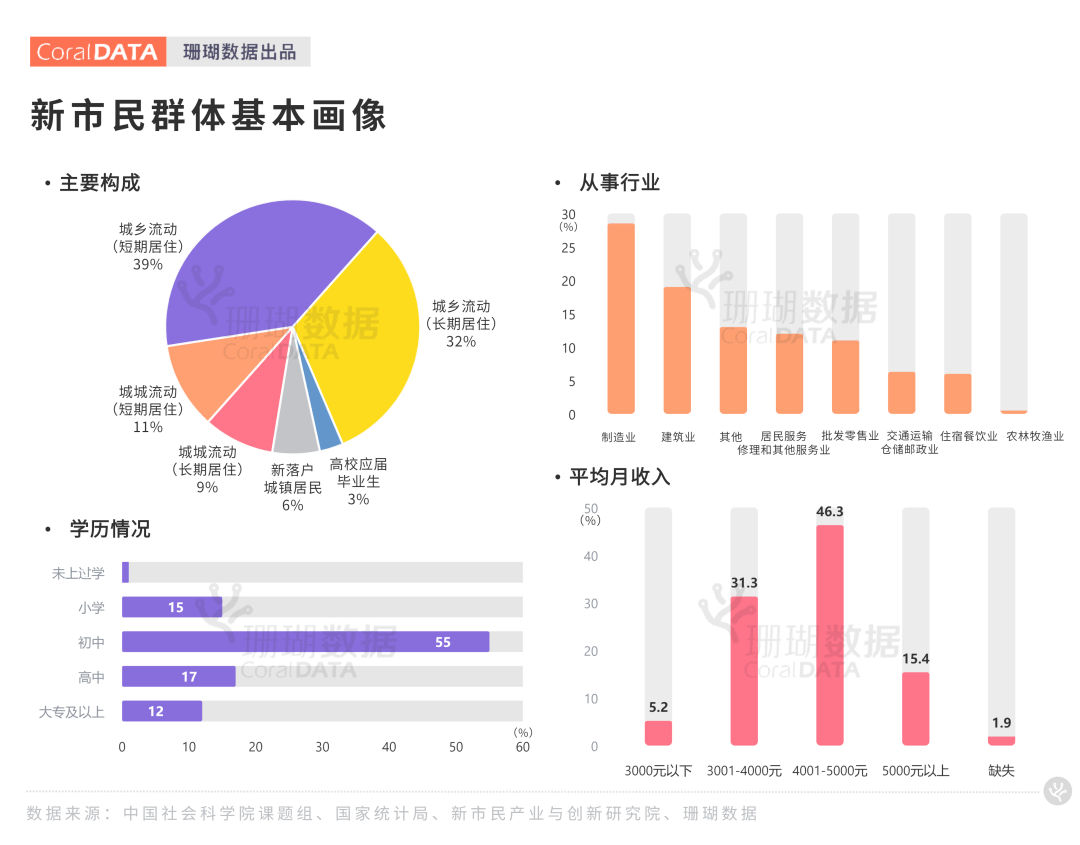

2020年,中国非流动人口城镇化率为63.9%,户籍人口城镇化率为45.4%,这“缺口部分”就是新市民群体。虽然在统计上被归为城镇非流动人口,但他们大多还没有本地户口,或者才刚刚落户两三年,目前全国这一群体的规模达到3亿多人,占总人口比例超过20%。

2021年3月,全国人大四次会议中首次在政府工作报告中提到了“新市民”一词,报告说明——“尽最大努力帮助新市民、青年人等缓解住房困难”。

2022年《关于加强新市民金融服务工作的通知》(银保监发(2022)4号)将“新市民”概念进一步明确为:包括因本人创业就业、子女上学、投靠子女等原因来到城镇常住,未获得当地户籍或获得当地户籍不满三年的各类群体,包括但不限于进城务工人员、新就业大中专毕业生等。

新市民包括但不限于青年白领、厂区蓝领、农民工、大学生专业人才、企业管理人员等群体,他们年龄跨度较大,大多分布在在20-40岁。

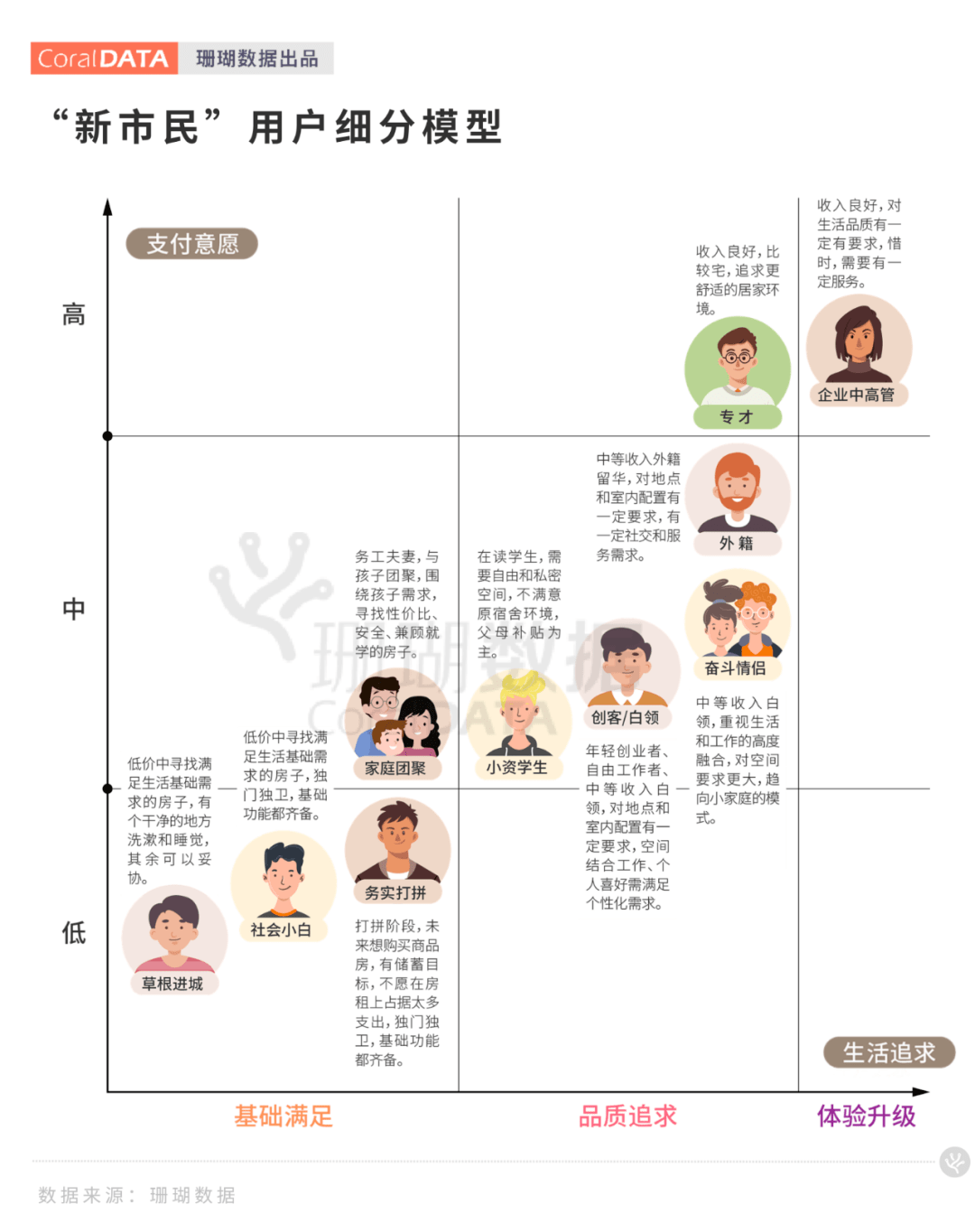

若进一步细分,新市民则可大致分为“草根进城”、“社会小白”、“务实打拼”、“家庭团聚”、“小资学生”、“创客/白领”、“奋斗情侣”、“外籍”、“专才”、“企业中高管”共10类。

基于以上10种形态,再结合中国社会科学院课题组的调研报告,我们能描绘出一幅“新市民”的典型样貌,有以下5大主要特征:

比如珊瑚数据近期调研的一对来深打拼的大学应届生,在他们身上,就具备了新市民的多个特点。

在居住方面,根据珊瑚数据的“住斯洛模型”能得出,新市民主要有3类居住需求:

都说租房是给社会新人上的第一堂课。曾经大多80后、90后租客都有在“租房战场”上频频踩雷的经历,一味地忍气吞声让部分“黑房东”、“黑中介”越发嚣张。

据珊瑚数据统计,截至2022年底,在小红书上搜索“租房避雷”、“租房维权”等关键词,能查找到近5万条相关笔记,黑猫投诉反馈平台上也有3万多条满是义愤填膺的控诉。

其中,“不退押金”是出现得最频繁的字眼,如果按一个人动辄四位数、多至五位数的押金来算,仅这些被网络收录的未退还押金事件中,总金额就已达到了上亿元;“随意克扣押金”、“霸王条款”也是其次年轻人租房的两大雷区。

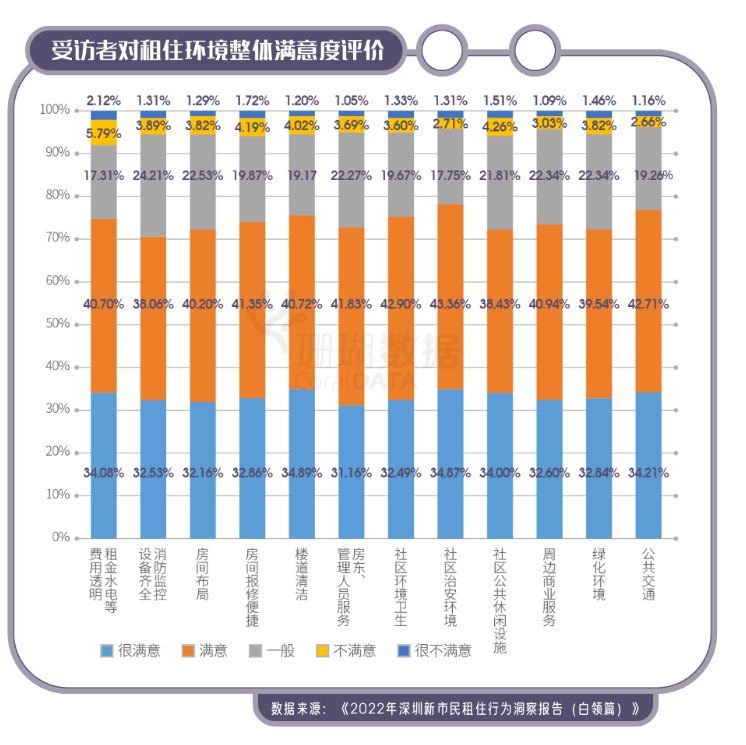

据《2022年深圳新市民租住行为洞察报告(白领篇)》统计,“租金水电等费用不透明”是租客最介意的因素,甚至不少人的水电气费用比一个月房租还高,狠狠掏空了打工人的“血汗钱”。

作为与互联网共生的一代人,如今00后已渐渐成为租房市场中的主力军。他们善于利用网络资源,通过种种线上平台提前洞察了社会中(租房、职场、购物等)可能潜在的“雷区”,打破了往届毕业生信息差的劣势,更善于向外界发声和拿起法律武器进行维权。

同时,作为被飞速增长的中国经济滋润的一代人,00后的成长环境优越,见识过什么是好的东西,就会追求更好的,在遇到残次房源和无良房东时不再忍气吞声或花钱消灾。

近年,有关政策表明已完成保障性住房体系,明确了保障性住房、商品住房两个类别。市场归市场,保障归保障。

今年的行业参与者,明显多了很多国企,这跟2019-2022年期间的中央奖补政策有必然关系。原有的政策目标是培育专业租赁住房运营机构,目前看来已经初见成效。

如果用海陆空三军来比喻,市场上二房东就像陆军,善于打地面战,获取领地,但资源条件过于分散,阵地区域性,过度追求坪效,容易抬高居住成本,压缩租住空间。

国企可比喻为空军,他们从政策中来,能够按照政策要求达成目标,推动行业规范经营及做好盘活存量资产的供应等工作,但目前缺乏陆军的作战经验,仍需补给专业技术人员及行业经验。

而金融机构可比为海军,由于行业自身投入大,回收周期长等特点,行业发展初期依然需要大量资金灌溉。

有别于过去1.0(独栋式公寓),2.0(集中式长租公寓),3.0(大型租赁社区)的形态,如今新生的4.0则为规模化租赁社区。该类型租赁社区是由政策支持、国企主导、社会参与的一种主要形态。

现在,租赁市场金字塔型的结构越来越明显了,而且是个“中间瘦身”的金字塔——塔基(低端租赁)越来越厚实,塔腰(中端租赁)越来越狭窄,而塔尖(高端租赁)越来越耸立。

规模化租赁社区4.0是基于城市级战略,自上而下的一种打法,我们也可视其为城市的租金稳压器,由于它覆盖区域广、房源规模大,对于调节区域租金的涨跌幅尤为重要。

正如新的项目入市,往往要参考该类项目作为基准,做好定价模型,价格将围绕基准上下波动。

这种打法,过程中肯定会遇到很多问题,如目前由于快速放量,拿房成本会透支未来3年的租金涨幅,但是对于远期来说,租金稳压器的作用明显,可以有明显效果地调节居住成本,吸纳新市民。同时,由于租金价格平稳也能为城市资产保值提供支持,对稳住人口、稳住居住成本、稳定资产价格有基础性支持作用,从长远来看,利大于弊。

现阶段普遍租金下行,据统计,2023年一季度重点40城中,15个城市的住房租金环比小幅上涨,25个城市的住房租金环比下跌。

与2022年一季度相比,仅有5个城市住房租金同比上涨,其余34个城市住房租金同比下降。

根据珊瑚智库专家李宇嘉表示,租金下跌,除了供应量大,更主要的原因是对“高租金”的承担接受的能力下降。租金下跌、房子不好租出去,普通打工人转到外围租房等等,反映了整体租赁需求的疲软。另一面,高端租赁需求旺盛,带动中心区的租赁交易活跃,这类物业的租金也在涨价,这就是当下租赁市场的现实。

未来保租房入市,首先打掉的就是租差。需要企业做好资产测算模型,提升风险意识。珊瑚数据基于多年行业经验,走访了大量行业专家及各种项目,建立了一套适应住房租赁行业的投资测算体系——珊瑚投测。

由于行业依然是一个可计算投入与收益的行业,因此,可结合珊瑚数据的底层数据,提高项目风险对抗能力,避免拍脑袋造成巨大的经济损失。

近年来,大量针对租赁住房的政策相继发布,2021年作为十四五开局之年,《政府工作报告》、《十四五规划纲要》等党和国家的重要文件均以较大篇幅关注住房租赁发展,且国家扶持租赁市场发展的政策频出。

保障性租赁住房正式从供给端发力,已成为全国各核心城市的重点工作之一,如今,保租房已成为了整个城市、行业的共识,我们该支持并致力推动其发展。

同时,保租房认定书、政府补贴、行业管理标准等,特别是由主管部门颁发的认定书,毫无疑问是涉及投融建管退中的核心战略资源。

企业应该迫切建立与政府对话的能力,了解政策动作,规划意向等,对于民营住房租赁企业,更应该打开领空,所谓鹰击长空,获得更为广阔的发展空间。

最后,希望各专业化运营企业具备与政府、项目、租户的对话能力,获得更好的发展。